失衡的铜精矿,还将给铜业带来什么挑战?

2025-05-21

Antofagasta与中日韩冶炼厂年中谈判即将来临, Antofagasta将与冶炼厂开启年中谈判。从目前的形势看,买方面临的形势并不乐观。

首先在现货市场上可以容易地观察到TC的暴跌,是由于全球铜冶炼厂的铜精矿需求激增。冶炼厂开启“资源争夺战“不惜以更低的加工费来争夺有限的现货资源以保障电铜生产。2025年以来,铜精矿现货市场出现两极分化的局面,头部冶炼厂采购行为活跃且集中,中部和小型冶炼厂采购行为偏向”躺平“。

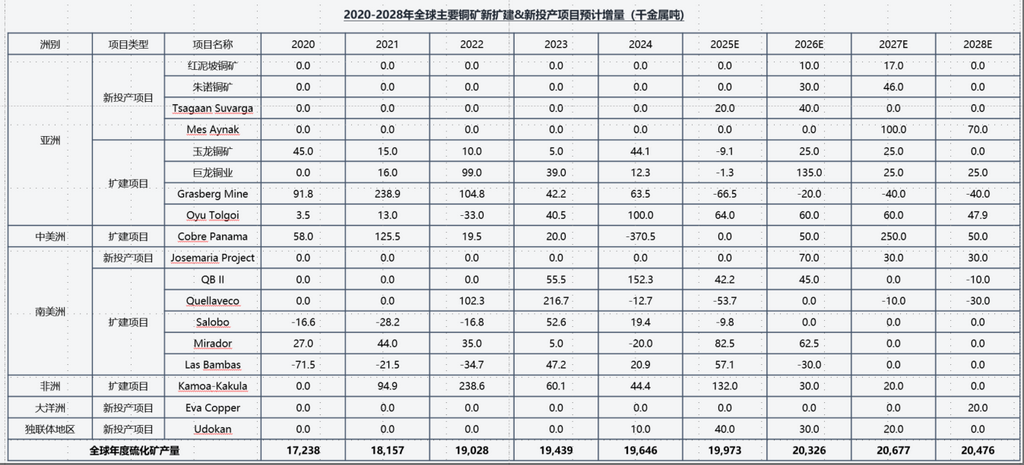

其次在基本面上看,根据各家上市矿企公布的产量信息并结合SMM了解的情况来看,全球硫化矿2025年预期产量不及预期为1997.3万金属吨,2025年硫化矿供应增量也不及预期仅为32.7万金属吨。

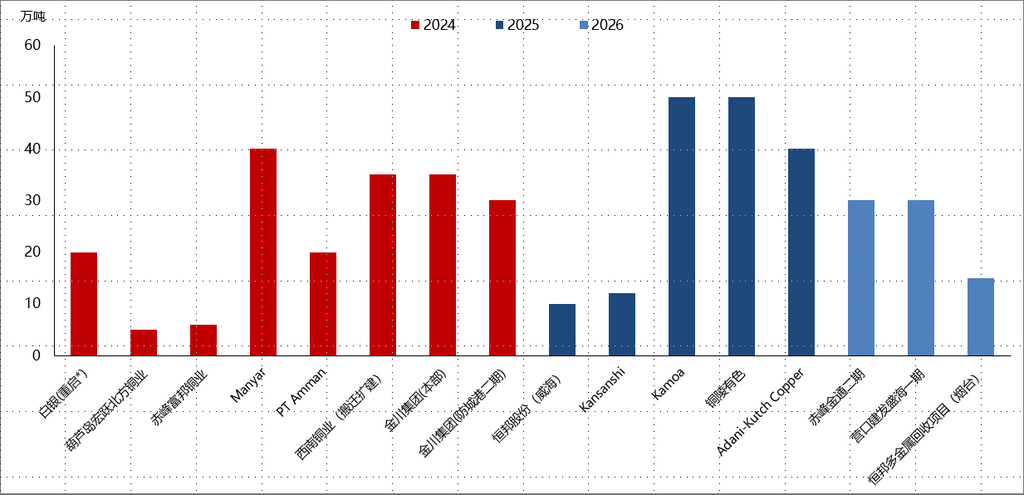

需求端上,随着冶炼厂项目的持续推进,铜精矿的需求量持续增加。如下图所示,2024-2026年全球铜粗炼产能增量共计428万吨。除此之外,在未来还有可以预见的铜粗炼项目还有昆明金水铜业、河南金利金铅、湖南裕能一期和湖北强兴新材料科技有限公司。未来潜在的铜粗炼项目还有紫金矿业雅安冶炼厂、五矿铜业湖南冶炼厂、Kaz Minerals新项目、俄镍中资合作项目等。可见未来铜精矿供应压力会非常大。

综上,恶劣的现货市场和失衡的供需平衡结果,SMM认为会带来以下挑战:

即将到来的长单谈判进程更加困难。Antofagasta与冶炼厂的年中谈判即将于月底开始,同时BHP现货招标将于5月20日截标,矿企恰逢其时地”带节奏“对谈判带来不利影响。 铜精矿现货TC的下行难以遏制,遑论止跌回升。2025年5月份以来铜精矿现货TC出现企稳的势头,冶炼厂/贸易商的现货成交TC难以突破负40美元中位。虽然近期TC出现”底部支撑“,但是在铜精矿供需平衡结果失衡的背景下,现货TC的持续恶化也只是时间问题。 铜行业的生产型企业和国际贸易商可能遭遇风险事件。高昂的原料价格导致原料性价比走低和生产型企业遭受亏损,进一步恶化企业现金流情况。经济下行周期再叠加铜精矿供应短缺周期使得中国铜精矿市场的参与者都面临信用风险和生产经营风险增加的挑战。

图文来源,SMM金属矿产前瞻,侵删