首页

金洲

铜材

质量

新闻

联系

金洲铜业官网

文章详情

2025年3月中国有色金属产业景气指数持续回落

2025-04-14

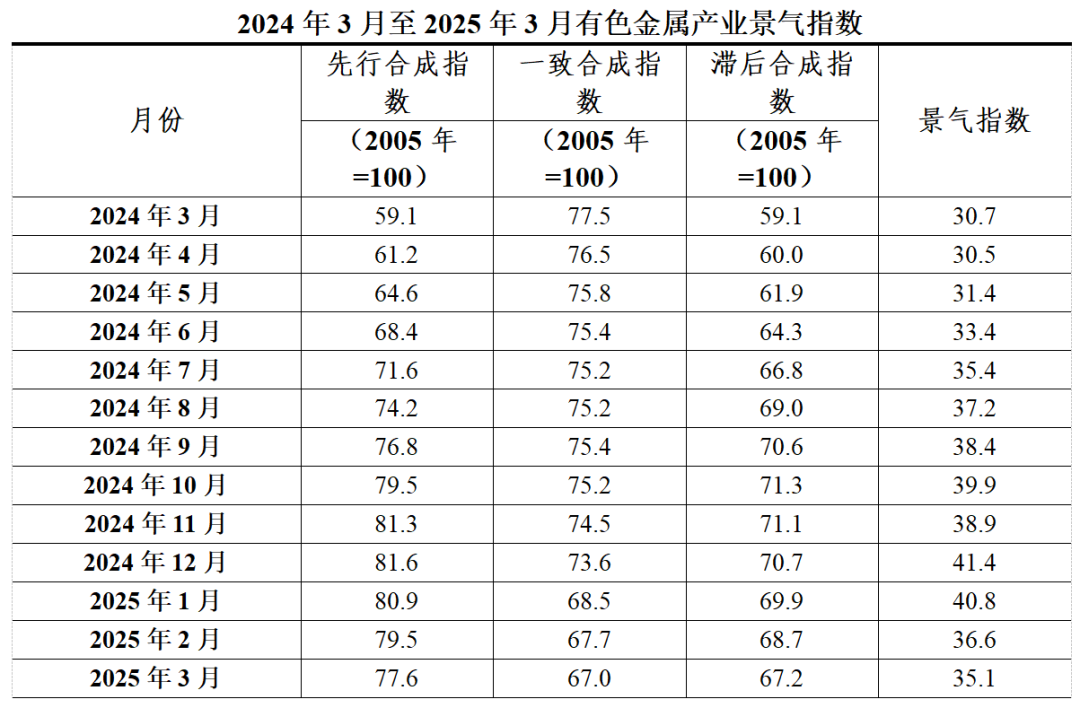

2025年3月,中国有色金属产业景气指数为35.1,较上月回落1.5个点;先行指数77.6,较上月回落1.9个点;一致指数为67.0,较上月回落0.7个点。

一、产业景气指数持续回落

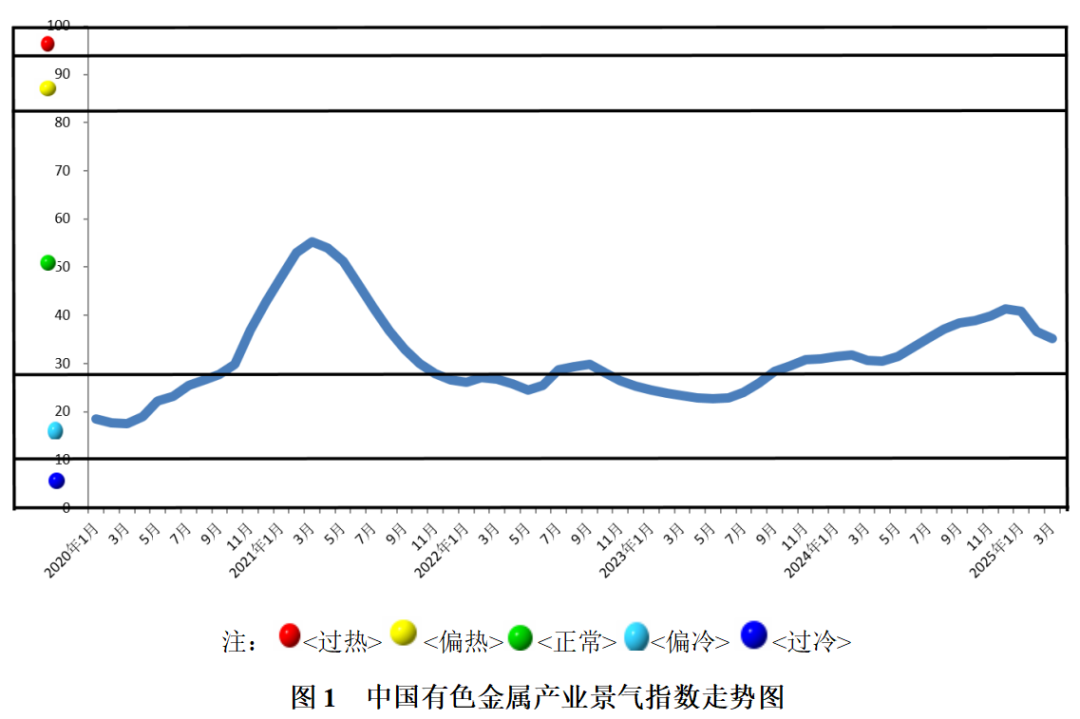

2025年3月,中国有色金属产业景气指数为35.1,较上月回落1.5个点,总体看,本月景气指数持续回落,但仍处在“正常”区间。

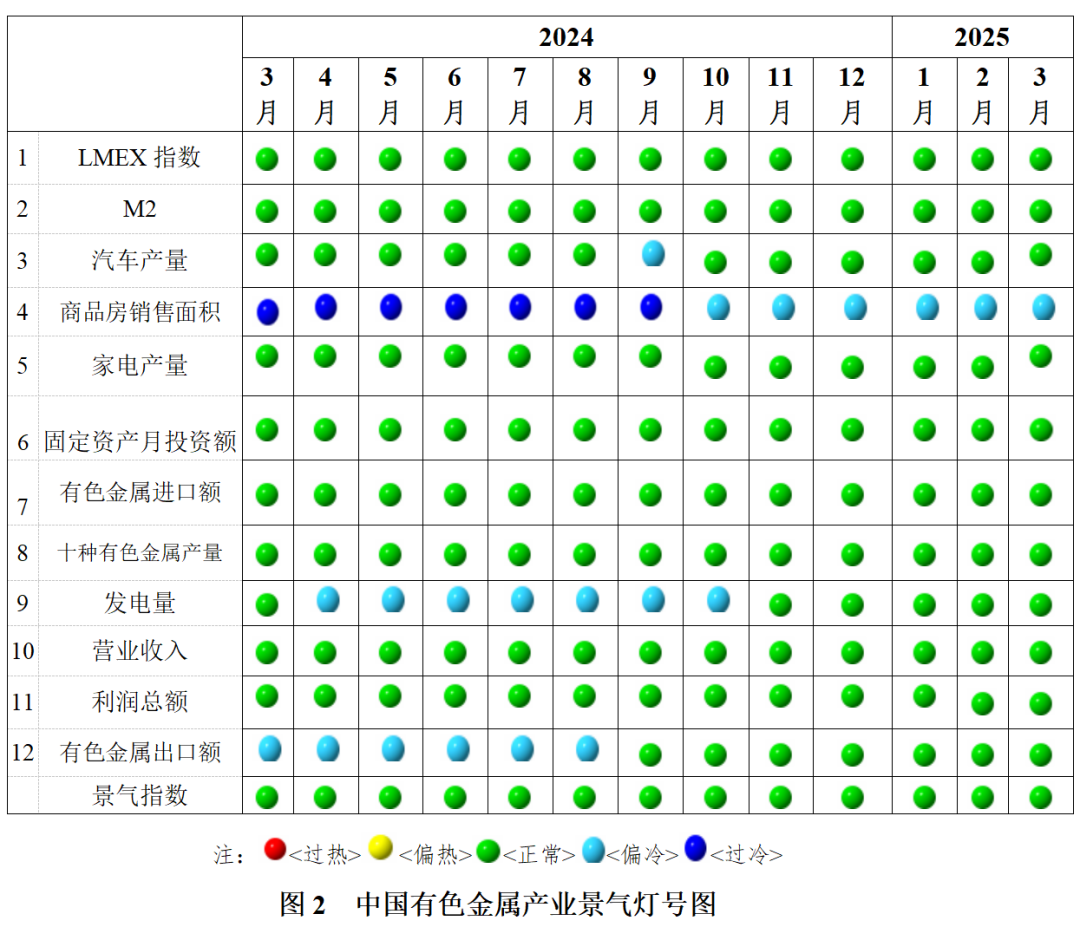

在构成有色金属产业景气指数的12项指标中,LMEX指数、M2、汽车产量、家电产量、有色金属固定资产月投资额、有色金属进口额、营业收入、十种有色金属产量、发电量指标、利润总额及有色金属出口额等11项指标位于“正常”区间;商品房销售面积指标位于“偏冷”区间。

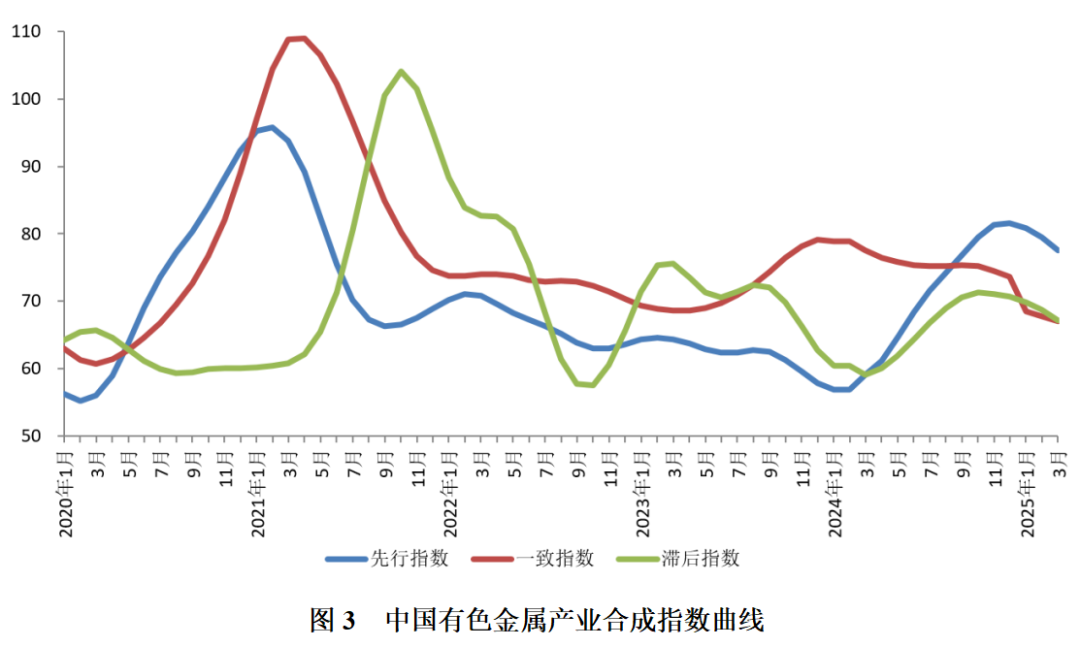

二、先行合成指数小幅回落

2025年3月份先行指数为77.6,较上月回落1.9个点。经季节调整后,同比出现回落的指标有2项,分别是商品房销售面积和有色金属进口额,降幅分别是4.2%和7.3%。环比出现回落的指标有3项,分别是LMEX指数、商品房销售面积和有色金属进口额,降幅分别是1.9%、1.4%和5.7%。同比出现上升的指标有5项,分别是LMEX指数、M2指数、汽车产量、家电组合和固定资产月投资额等指标,升幅分别是7.8%、7.0%、14.6%、10.5%和14.9%。

三、国内有色金属行业生产平稳,利润增长明显,企业信心不断修复,但贸易摩擦升级影响不断显现

国际方面, 2025年3月份以来,全球经济呈现分化态势,美国对非美经济体加征关税的政策逐步落地,导致贸易摩擦升级,供应链成本上升,叠加地缘政治冲突,加剧滞胀风险79。制造业与服务业表现分化,亚洲经济韧性较强,美洲制造业收缩,欧洲复苏乏力。美国3月份制造业PMI减少1.3个百分点,降至49%,供需双降,生产指数跌至48.3%,新订单指数仅45.2%,滞胀压力显著;欧洲制造业PMI连续3个月回升至48.2%,但仍在收缩区间;新兴市场局部亮点显现。地缘政治及贸易摩擦不断升级,美国总统特朗普3月份以来相继宣布对全球各国提高关税,3月4日美方以芬太尼为由对华加征10%关税,叠加2月措施后部分商品总关税达45%,中方迅速做出反制措施。3月28日美方宣布4月2日起对所有进口汽车加征25%永久关税,中方诉诸WTO,进入4月份后,中美关税冲突快速升级。

国内经济方面,今年以来,国内经济延续温和复苏态势,制造业与非制造业协同扩张,但内需修复基础仍需巩固。国家统计局发布的最新数据显示,3月份国内综合PMI产出指数为51.4%,连续两个月高于荣枯线,制造业PMI升至50.5%(环比增加0.3%),非制造业商务活动指数为50.8%(环比增加0.4%),显示生产与需求端同步改善。其中制造业方面表现为以下特点:一、生产与需求协同增长,生产指数52.6%(连续5个月扩张),新订单指数51.8%(环比增加0.7%),新出口订单升至49%(环比增加0.4%),显示内外需同步修复;二、新质生产力加速发展,装备制造业、高技术制造业和消费品行业PMI分别为52.0%、52.3%和50.0%,比上月上升1.2、1.4和0.1个百分点,景气水平连续两个月回升。受益于低空经济、人工智能+等政策支持,产业升级与技术创新驱动产能释放。

产业方面,今年以来有色金属工业生产总体保持增长,固定资产投资增幅在两位数以上;铜、铝矿山原料进口量保持增长,未锻轧铝及铝材出口下降;国内市场铜、铝、铅、锌价格上涨,工业硅、电池级碳酸锂价格下跌;规上有色金属工业效益比去年同期保持较快增长。根据国家统计局统计,今年1-2月规上有色金属企业工业增加值比去年同期增长6.3%。其中,矿山采选企业工业增加值增长4.5%,冶炼加工企业工业增加值增长6.6%。1-2月,十种常用有色金属产量为1293.9万吨,比去年同期增长1.4%。其中,精炼铜产量为230.0万吨,增长3.8%;原铝产量为731.8万吨,增长2.6%,占十种常用有色金属产量的56.6%。六种精矿金属量94.5万吨,比去年同期增长6.9%;氧化铝产量1513.3万吨,比去年同期增长13.1%;铜材产量316.3万吨,比去年同期增长4.2%;铝材产量967.4万吨,比去年同期增长3.6%。效益方面,规上有色金属工业企业营业收入保持增长,实现利润较上年同期增长明显。1-2月份,11890家规上有色金属工业企业(包括独立黄金企业,下同)实现营业收入13434.5亿元,比上年同期增长21.3%;实现利润总额526.8亿元,增长32.0%,其中,独立矿山企业实现利润160.5亿元,增长69.0%;冶炼企业实现利润301.6亿元,增长29.1%;加工企业实现利润64.7亿元,下降8.2%。

根据我会最新发布的中国有色金属企业信心指数报告,2025年一季度有色金属企业信心指数为50.5,较上季度上升1.0个点,高于临界点50。本季度即期指数为49.6,较上季度回落0.3个点;预期指数为51.0,较上季度增长1.8个点。这是该指数自上年三季度以来首次上升,尤其预期指数出现上升,表明尽管面临诸多挑战,但行业发展的积极因素逐渐增多,企业对未来发展的信心有所增强。当前“两重两新”等政策聚焦重点产业、重大项目、新兴产业和新型基础设施建设。这些政策的实施对有色金属行业产生了多方面的积极影响,也为行业带来了发展机遇,在一定程度上支撑了企业信心的提升。

总体而言,2025年以来国内有色金属行业呈现“生产稳健、利润高增、信心修复”的特征,但仍面临国际供应链稳定性与贸易摩擦冲突升级(如关税政策)等矛盾。未来,企业需通过兼并重组、技术创新和绿色转型(如电解铝低碳化)提升行业竞争力,同时警惕地缘政治和汇率波动带来的外部冲击。

综上,我们认为,近期有色金属景气指数有望在“正常”区间继续小幅波动。

附注:

1、有色金属产业先行合成指数(简称:先行指数)用于判断有色金属产业经济运行的近期变化趋势。该指数由以下7项指标构成:LMEX指数、M2、家电产量、汽车产量、商品房销售面积、有色金属产业固定资产月投资额、有色金属产品进口额。

2、有色金属产业一致合成指数(简称:一致指数)反映当前有色金属产业经济的运行状况。该指数由以下5项指标构成:十种有色金属产量、发电量、规模以上有色金属企业主营业务收入、规模以上有色金属企业利润总额、有色金属产品出口额。

3、有色金属产业滞后合成指数(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。由以下3项指标构成:规模以上有色金属企业职工人数、规模以上有色金属企业产成品资金(期末占用额)、规模以上有色金属企业流动资产平均余额。

4、综合景气指数反映当前有色金属产业发展景气程度。景气灯号图把产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。综合景气指数由12项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、有色金属产业包括有色金属矿采选业和有色金属冶炼压延及加工业。为便于分析,编制有色金属产业景气指数时,暂未包括独立黄金企业的数据。

图文来源,有色新闻,侵删

分享

发表评论

登录评论

匿名评论

提交

提交