沪铜月报 | 强现实+弱预期,铜价或迎来调整

观点:

宏观进入经济数据验证期、关税政策加码期。国内利多政策落地,海外则正式进入特朗普上任后的经济验证期,随着关税政策的逐步落地,美经济数据呈现的滞涨结构引发市场对前景的担忧。同时,4月全球将迎来正式的关税第二棒,政策扰动进一步加剧市场的避险情绪。

高铜价的共识来自于原料紧,但库存拐点有待验证。2024年以来国内现货TC持续恶化,矿冶矛盾的本质因素是铜矿增速的落后、海外矿山运营的中断风险,因此铜价中枢大幅提升。但随着铜价的短期走强,价格对需求的负反馈效应显现,下游采购意愿冷淡,铜杆、铜板带企业开工率降温,全球库存虽有转为去化,但依然维持在64万吨高位,比去年同期多增将近23万吨。

虽然供应趋紧、消费愿景预期赋予了铜价逐步走高的理由,但今年3月铜价真正走强的驱动——针对性关税带来的抢铜热已开始卸码,随之而来的是广泛性关税引发的滞涨担忧。在基本面强现实、宏观弱预期之下,铜价进一步上涨动能不足,短期有望迎来调整。警惕关税政策超预期温和,则铜价或企稳反弹。

策略:单边策略,前多择机止盈,逢反弹可轻仓试空。期权策略,可延续考虑单腿卖出看涨期权,或以双腿双买期权抵御关税政策扰动。

风险提示:海外关税政策扰动、地缘政治扰动、冶炼减产风险

一

行情回顾

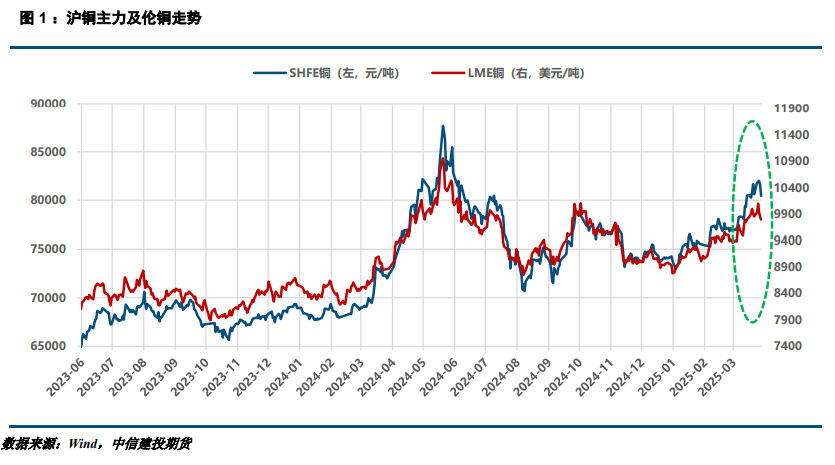

3月铜价冲高回落,沪铜主力自7.7万元启动摸高8.3万元后回落至8万元下沿,月涨幅3.7%。LME铜自9400美元冲高至10165美金后回调至9750美元附近,月涨幅达4%。COMEX铜自4.57美元/磅走强摸高5.37美金,创历史新高,随后回调至5.1美金/磅附近,月涨幅高达12%,目前CMX-LME溢价约15%。

3月铜价逐步走强主要由冶炼减产、铜关税威胁先后驱动,月末的回调则与关税背后的避险情绪有关。3月13日,因国内现货粗炼费用持续恶化,铜陵有色旗下冶炼企业采取减产、检修等手段,原料紧张赋予铜价高支撑;3月下旬,特朗普称将在未来几周落地铜进口关税,比例或为25%,引发美国囤铜热,刺激美铜大涨至历史新高,LME铜现货供需紧张亦对沪伦铜形成一定提振。3月末,美联储放鹰叠加市场对特朗普对等关税政策的担忧升温,铜价涨幅逐步回吐。

二

价格影响因素分析

(一)宏观面

国际宏观

3月,特朗普关税政策仍然是扰动市场的核心。从2月初特朗普对加拿大和墨西哥进口商品加征25%关税的行政令开始,他逐步将其关税征税对象延伸至欧盟、日本、韩国等国家与地区,并且征收关税的领域正在持续扩大,部分国家与地区相继做出回应,将对美国部分产品征收报复性关税。临近特朗普4月2日的对等关税生效日,其态度稍有软化,3月底特朗普表示对通过谈判降低准备在下周实施的关税持开放态度。

美国经济方面,当前经济仍有韧性,但未来信心普遍不足。美国3月标普全球制造业PMI初值49.8,为3个月以来新低,预期51.8,但服务业表现尚可,服务业PMI初值54.3,预期50.8。就业方面,美国2月季调后非农就业人口增15.1万人,预期增16万人,前值从增14.3万人修正为增12.5万人。美国2月失业率4.1%,预期4.00%,前值4.00%。通胀正在放缓,美国2月CPI同比放缓至2.8%,环比上涨0.2%,均低于市场预期。2月核心CPI同比上涨3.1%,创2021年4月来新低,环比上涨0.2%,也均低于市场预期。美国2月PPI同比增长3.2%,增幅低于预期值3.3%和前值 3.5%。2月核心PPI同比增长3.4%,亦低于预期值3.5%和前值3.6%。不过消费者信心下降的同时,通胀预期上行。美国3月密歇根大学消费者信心指数终值从2月份的64.7降至57,远低于市场预期,创逾两年新低。一年期通胀预期从4.3%升至5.0%,为2022年11月以来最高。消费增长不及预期,美国2月零售销售环比升0.2%,不及预期的0.6%,创2021年7月以来的最大降幅。

在经济数据稳健与特朗普政策不确定性之下,美联储3月议息会议保持谨慎态度,但略有释放鸽派信号。美联储3月议息会议如预期按兵不动,保持联邦基金利率不变,但决议将于4月1日开始放慢缩表节奏,美联储表示经济前景不确定性增加。点阵图暗示今年仍有两次降息,将累计降息50个基点。此外,美联储大幅下调2025年经济增长预期,同时上调通胀预期。美联储FOMC经济预期显示,2025年GDP增速预期中值为1.7%,去年12月预期为2.1%;2025核心PCE通胀预期中值2.8%,去年12月预期为2.5%。美联储主席鲍威尔重申,美联储无需急于调整货币政策的立场,称已做好充分准备,耐心等待更清晰的市场信息。

欧洲方面,经济略有升温迹象,欧央行鸽派程度有所减弱。经济景气度方面,欧元区3月制造业PMI初值48.7,为26个月以来新高,预期48.2,2月终值47.6;服务业PMI初值50.4,预期51,2月终值50.6。通胀方面,欧元区2月CPI初值同比升2.4%,预期升2.3%;欧元区1月PPI环比升0.8%,预期升0.5%。就业市场稳定,欧元区1月失业率6.2%,预期6.3%,前值由6.30%修正为6.2%。消费难言旺盛,欧元区1月零售销售环比降0.3%,预期升0.1%同比升1.5%,预期升1.9%。但去年四季度欧元区经济增长略超预期,欧元区2024年第四季度GDP终值同比升1.2%,预期升0.9%,初值升0.9%。欧洲央行3月议息会议入如预期下调三大利率25个基点,同时,欧央行上调了未来的通胀预期,并下调了经济增长预期。近期欧央行官员鸽派程度减弱,欧洲央行管委雷恩称,如果数据支持,欧洲央行在四月不会降低利率,而将保持观望。

国内宏观

国家统计局表示,3月份,春节因素影响逐步消退,企业生产经营活动加快,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.5%、50.8%和51.4%,比上月上升0.3、0.4和0.3个百分点。三大指数均在扩张区间继续上行,我国经济总体保持扩张。

“两新”政策效果继续显现,2025年1-2月规模以上工业企业营业收入继续改善,利润降幅收窄,装备制造业和原材料制造业利润由降转增,工业企业效益状况呈现稳定恢复态势。3月27日周四,国家统计局公布数据显示,1-2月份,全国规模以上工业企业实现利润总额9109.9亿元,同比下降0.3%。

中国财政部表示,2025年财政政策要更加积极,提高财政赤字率、安排更大规模政府债券。财政部报告提出,2025年要支持全方位扩大国内需求,大力提振消费,加大民生保障力度,多渠道增加居民收入;2025年要着力提升科技创新能力。

(二)基本面

1、供应端

1.1 矿端供应

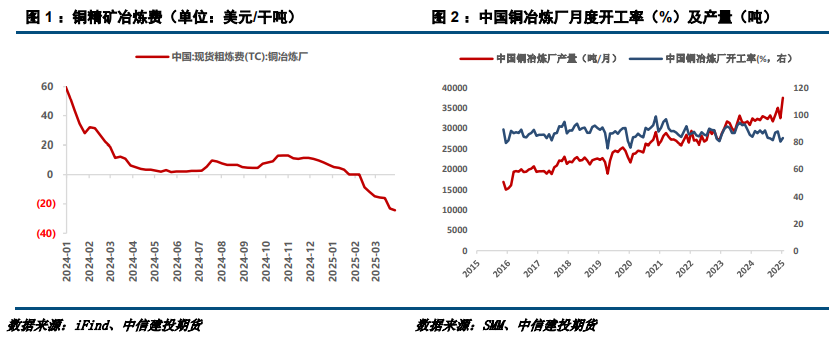

铜精矿现货TC持续恶化,矿冶矛盾为铜价提供支撑。3月中国铜精矿现货粗炼费持续走跌至-24美元/干吨,矿冶紧张矛盾加剧,原料紧张引发的减产初步落地,3月13日金隆铜业采取减产、检修等措施,关注后续冶炼减产是否会形成共识。据ICSG,2025年1月全球精炼铜产量为238万吨,当月短缺2万吨,环比2024年12月供应紧缺有所缓和。

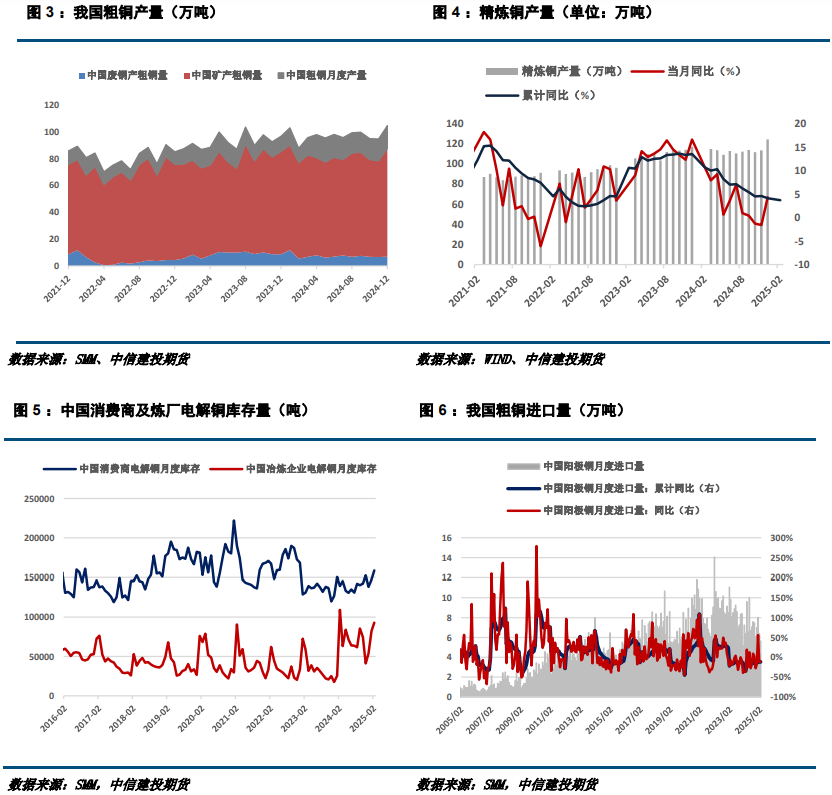

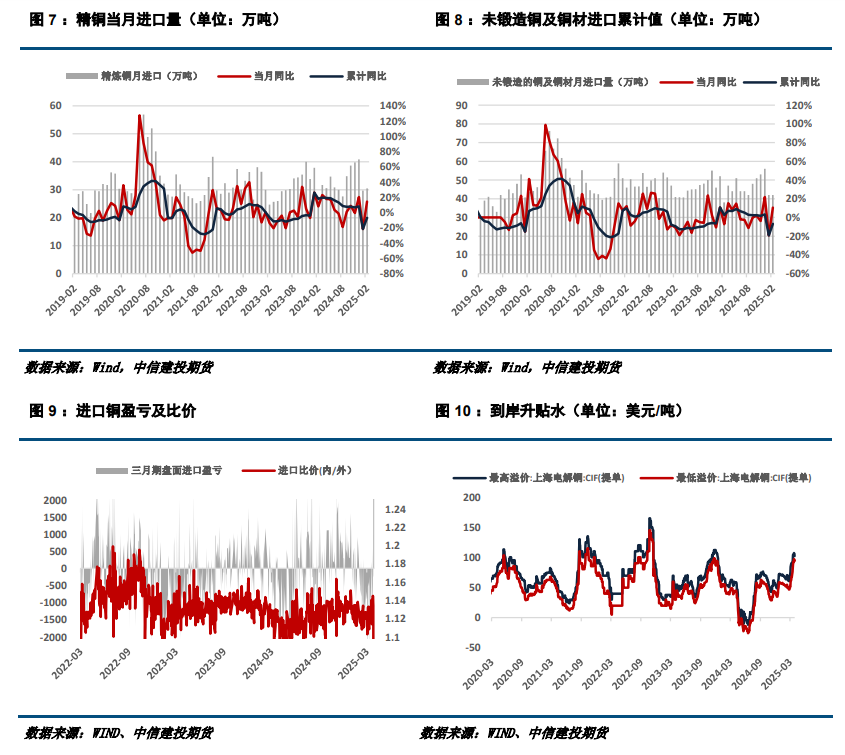

3月国内铜进口亏损严峻,精铜进口增速欠佳。2025年1-2月中国铜矿进口471万吨,同比增长1.33%。1-2月精铜进口60.22万吨,同比减少6.7%,进量减少主要与海外囤货热、进口盈亏水平有关。1-2月美元持续走软、进口亏损水平扩张。3月美元低位企稳,但沪伦比延续偏低位,预计3-4月进口铜增量有限。

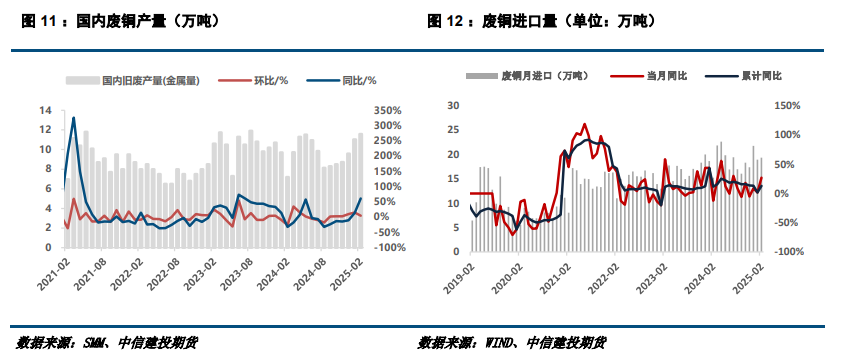

1.2 废铜产量

2月国内废铜产量11.58万吨,环比增长约5%,同比亦增长61%。进口方面,1-2月中国废铜进口19万吨,同比增长近13%。受特朗普对铜进口的关税威胁预期及铜价走强影响,国内废铜贸易企业担心国内采取美国对华关税的反制政策,废铜进口增速与产量均有进一步提升,但这也意味着远期供应潜力逐步被透支。

2、需求端

2.1 铜制杆成品

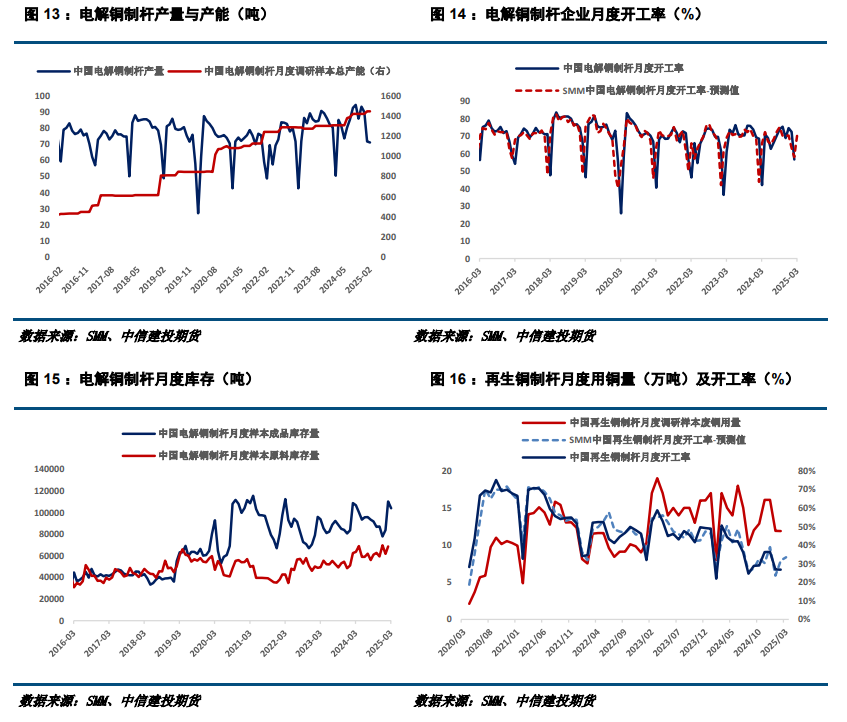

受春节跨月影响及节后铜价走强影响,2月铜杆企业开工率下滑。据SMM,2月份中国铜杆企业开工率环比降至56%,环比下滑近1.6个百分点,再生铜杆企业开工率近26.8%。今年2月SMM中国电解铜杆产量为71万吨,环比减少0.89%。

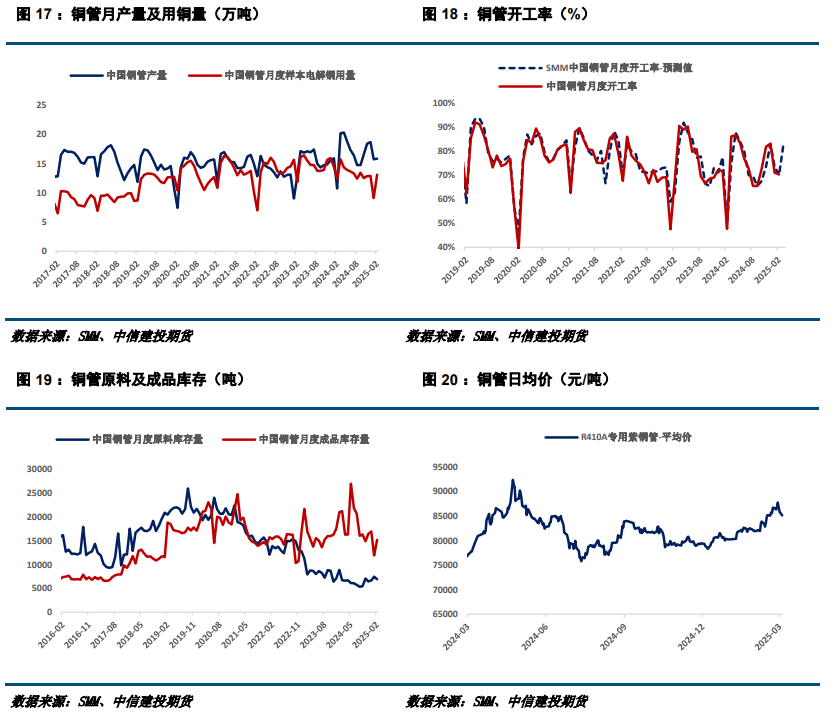

2.2 铜管

得益于过不政策的延续,春节后铜管表现超预期。2月SMM铜管产量15.83万吨,同比增长47%,环比微增0.64%。据产业在线,2月中国空调产量同比恢复至43%,销售方面,出口贡献50.8%的增长,内销亦带来21.3%的改善。据产业在线最新发布,3月家空排产增速约13.5%,4月排产增速同比增长9.1%,5月增长15.9%,6月增速放缓至13%。

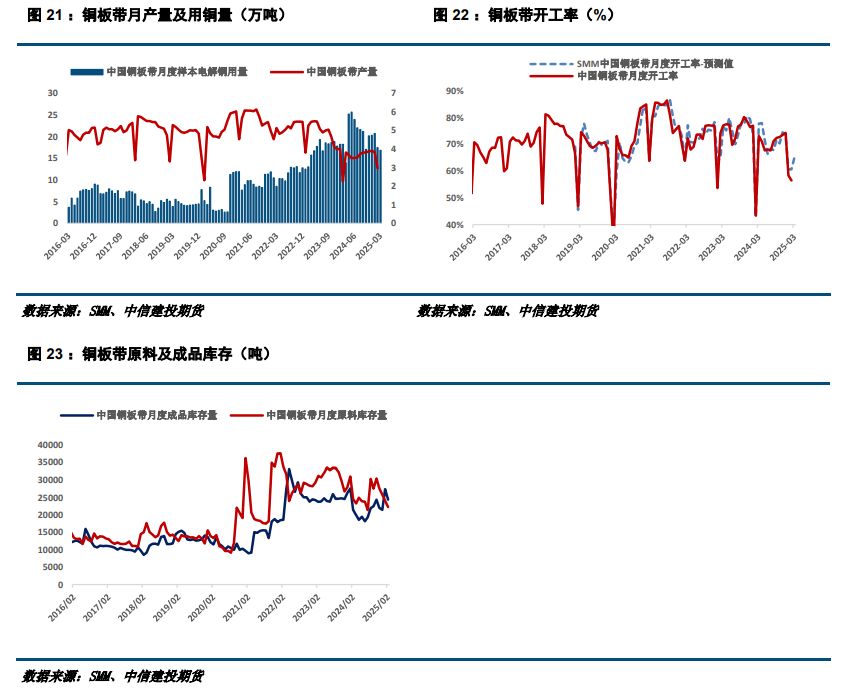

2.3 铜板带

2月份铜板带产量为12.72万吨,环比大减22.5%,同比亦减少22%。受春节假期错位影响、节后铜价走强影响,铜板带企业开工率恢复有限,2月份开工率约56.5%,原料与库存延续下滑。

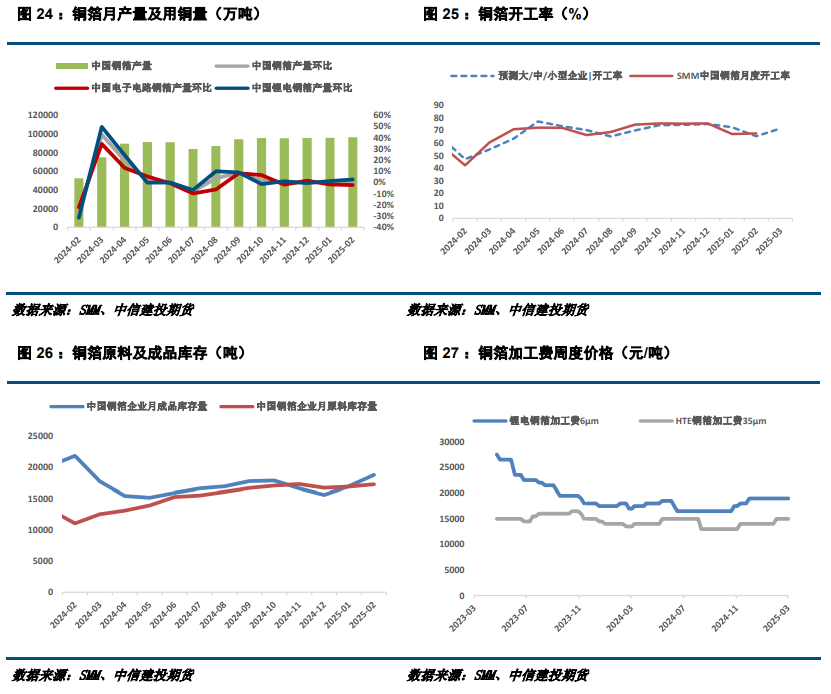

2.4 铜箔

2月份,我国铜箔产量为9.64万吨,同比增长84%,环比微增0.8%。其中,电子电路铜箔产量、锂电铜箔产量分别为3.3万吨、6.3万吨,结构上锂电铜箔产量占比有所提升。

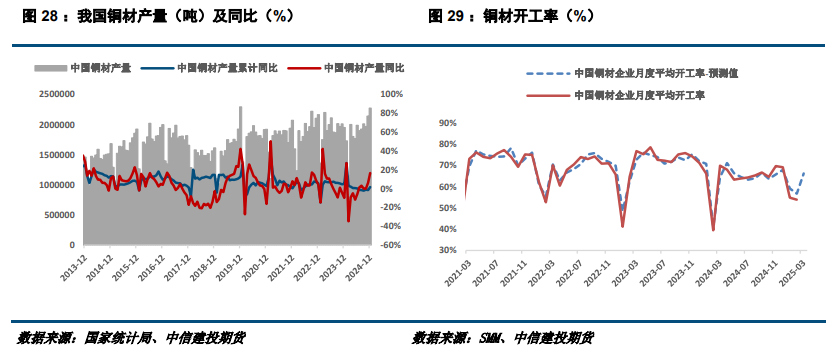

2.5 铜材

2024年SMM口径中国铜材产量为227万吨,同比增长16.5%。今年2月份,铜材行业整体开工率约54%,较去年同期增长36%,不过暂未进入全面复工阶段,预计3月份行业开工率有望恢复至约66%的水平。

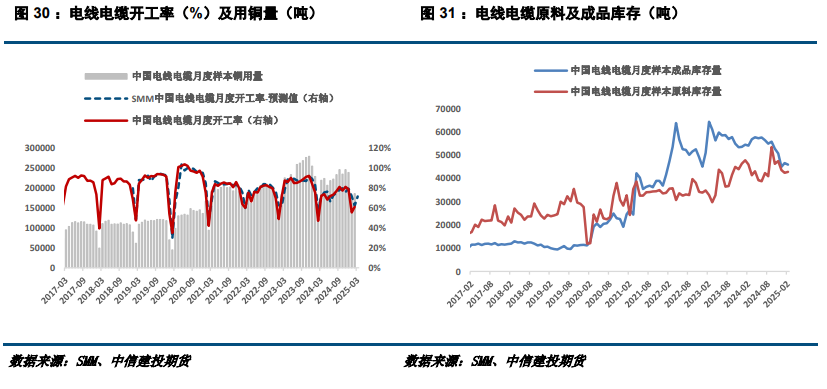

2.6 电线电缆

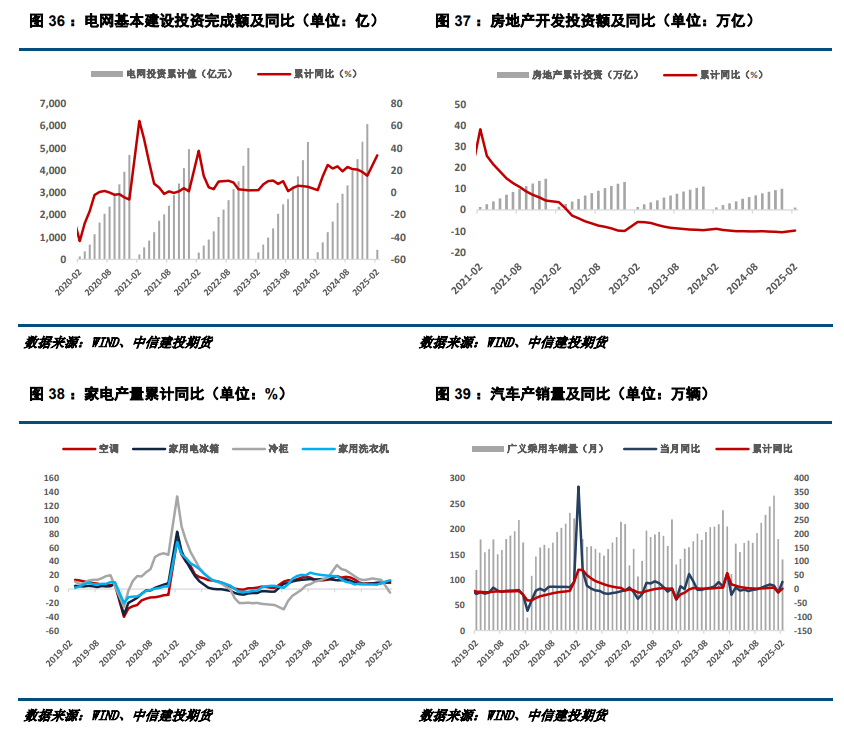

2025年2月,线缆企业生产超预期。2月我国电线电缆用铜量高达18.5万吨,同比增长30%,环比增长10.2%,这也与2025年国网优化主电网、配电网的建设目标有关,特高压方面以核准开工为主,因此用铜量有明显增长。

3、供需平衡情况

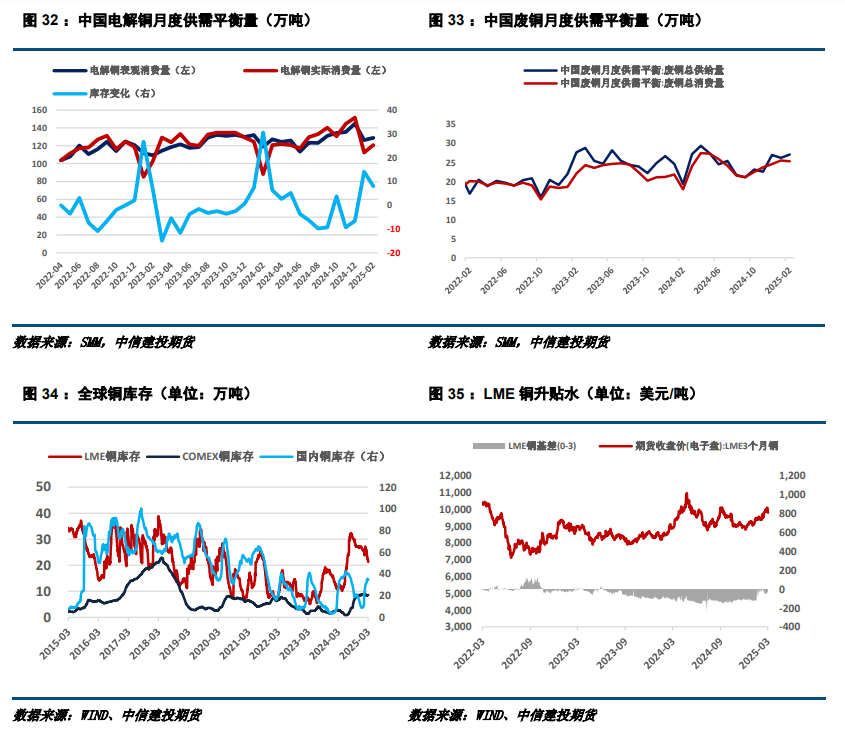

3月全球库存进入去库拐点窗口期,整体延续运行于65万吨的高位,月度轻微去库1.39万吨。至3月28日,全球显性库存(SHFE+LME+COMEX+保税港,不含社会库存)约64.5万吨,较去年同期仍然多增22.8万吨。

从库存变化来看,全球库存先累后增,主要受国内库存变化影响,海外库存基本维持去化状态。数据上看,上期所铜去库3.3万吨至23.53万吨,保税港累库6.74万吨至11.11万吨,LME铜去库4.92万吨至21.29万吨,COMEX铜库存微增至8.57万吨。

4、春季消费整体展现韧性

1-2月终端电力、家电、汽车消费有所回暖,地产消费仍然是铜需求的薄弱项。电网方面,1-2月电网投资额累计同比增长33.48%,远超2023-2024年同期水平。考虑到今年电网建设侧重优化主电网与配电网,去年则是以建设特高压为主(铝及铝合金消费),今年国内电力建设铜实际消费量增速有望提升。地产方面,前端投资数据表明地产消费依然是整体需求的拖累项,1-2月地产投资增速为-9.8%,新开发与竣工面积增速深陷负区间。家电方面,1-2月空调、冰箱、洗衣机产量累计同比增速维持在9%、11.7%、12.7%,冷柜因前期的高基数效应增速回落至-5.3%。汽车方面,1-2月广义乘用车销量累计同比增长26%,远高于2022-2024年同期水平。得益于国补政策,预计3月家电、汽车消费增速有望延续增长。

图文来源,CFC金属研究,侵删